W ramach projektu “InMinds – Innovative Mindsets: Bridging the Skills Shortage of the European Printing Industry” (Erasmus+), przebadano cześć z podmiotów należących do branży poligraficznej. Badanie to zakładało zarówno przeprowadzenie ankiety wśród firm należących do branży, jak też badania dostępnych danych. W pierwszej części zostaną zaprezentowane podstawowe informacje dotyczące sektora poligraficznego, uaktualnione według stanu na koniec lutego 2016 r.

W ramach projektu “InMinds – Innovative Mindsets: Bridging the Skills Shortage of the European Printing Industry” (Erasmus+), przebadano cześć z podmiotów należących do branży poligraficznej. Badanie to zakładało zarówno przeprowadzenie ankiety wśród firm należących do branży, jak też badania dostępnych danych. W pierwszej części zostaną zaprezentowane podstawowe informacje dotyczące sektora poligraficznego, uaktualnione według stanu na koniec lutego 2016 r.

Przemysł poligraficzny jest częścią (działem) sektora przetwórstwa przemysłowego obejmującego m.in. podmioty zajmujące się produkcją artykułów spożywczych, produkcją wyrobów z drewna czy metalu, jak też produkcją chemikaliów. Liczba podmiotów należących do przemysłu poligraficznego spadłą w przeciągu ostatnich 10 lat z ponad 11 tys. podmiotów w roku 2005 do 8,7 tys. w roku 2014 [1]. Praktycznie wszystkie podmioty należą do sektora prywatnego, tylko 11 z nich w 2014 było własnością skarbu państwa. Większość z prywatnych podmiotów zatrudniała do 9 osób. Powyżej tej liczby (według danych GUS) było zaledwie 746 podmiotów. Większość z tych ponad 700 firm realizowała przychody o wartości od 2 do 5 mln zł (37% z wszystkich zatrudniających powyżej 9 osób). Łącznie, firmy zatrudniające powyżej 9 osób wygenerowały w 2014 r. przychody o wartości 10 mld zł. Miesięczne wynagrodzenie brutto w podmiotach analizowanych przez GUS wynosiło najczęściej od 2,5 do 3,5 tys. zł. Na taki poziom zarobków mogło liczyć ponad 10 tys. pracowników tych firm.

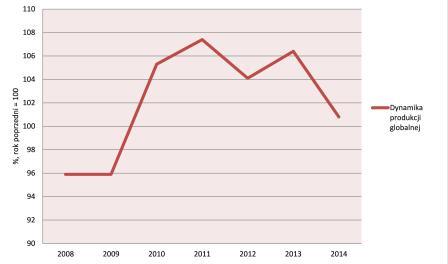

Produkcja globalna sektora poligraficznego utrzymywała się w roku 2014 na podobnym poziomie jak w roku 2013. Zanotowano wzrost jedynie o 0,8 p. proc. Podczas gdy w 2013 roku, wzrost ten był o 6,4 p. proc. wyższy niż w roku 2012 (Wykres 1).

Wykres. 1. Dynamika produkcji globalnej poligrafii i reprodukcji zapisanych nośników informacji wg GUS

Źródło: jak w [1].

Przypisy:

[1] Rocznik statystyczny przemysłu 2015, GUS, Warszawa 2015.

Zdjęcie: vierdrie (on rgbstock.com)