Hipoteza ta jest zaliczana obok teorii cyklu życia do tzw. teorii neoklasycznych. Opiera się na założeniu wynikającym z mikroekonomicznej teorii wyboru międzyokresowego, iż gospodarstwa domowe maksymalizują użyteczność poprzez odpowiednią alokację dochodów w czasie swojego życia, dążąc do wyrównania konsumpcji [1].

Hipoteza ta jest zaliczana obok teorii cyklu życia do tzw. teorii neoklasycznych. Opiera się na założeniu wynikającym z mikroekonomicznej teorii wyboru międzyokresowego, iż gospodarstwa domowe maksymalizują użyteczność poprzez odpowiednią alokację dochodów w czasie swojego życia, dążąc do wyrównania konsumpcji [1].

Uwzględniają oni oczekiwania przyszłych dochodów oraz spodziewanej stopy zwrotu z oszczędności. Optymalną alokację strumienia konsumpcji otrzymuje się poprzez pożyczanie lub oszczędzanie. Wedle tej teorii o poziomie konsumpcji oraz oszczędności nie decyduje dochód rzeczywisty, ale stały(permanentny) [2]. W strukturze dochodu następuje zatem wyraźne oddzielenie jego stałej części od możliwej do wystąpienia przejściowej (bieżącej) zwyżki lub spadku. Dochód stały jest tu rozumiany jako sum bieżącej wartości przewidywanego dochodu z pracy i wartości aktywów rodzinnych [3]. Oszczędności, czyli tzw. dochód przejściowy, stanowią różnicę między dochodem bieżącym a stałym, co da się wyrazić wzorem [4]:

s = (1 –k)yP + yT – cT (1)

gdzie:

yP – dochód permanentny

(yT-cT) – oszczędności z dochodu przejściowego

k – parametr zależny od stopy procentowej, zamożności, itp.

Dlatego też gospodarstwo domowe dostosowuje wielkość swoich wydatków do dochodu stałego, jaki spodziewa się uzyskać w dłuższym okresie czasu, a nie zaś bieżącego [5]. W przypadku przejściowego zwiększenia się bieżących dochodów, część z nich ponad przeciętny poziom dochodu stałego, będzie odkładana i przeznaczana na sfinansowanie mogących pojawić się niedoborów w okresach przyszłych. Jeżeli zwiększenie bieżące dochodów powtarza się cyklicznie, gospodarstwo może uznać, iż zwiększył się poziom dochodu stałego i tym samym, znacznie wliczać tę nadwyżkę do rachunku dochodów stałych [6]. Ważnym elementem tej teorii jest powiązanie wielkości oczekiwanego dochodu z wiekiem głowy gospodarstwa. Spostrzeżenie to jest naturalną konsekwencją takiego rozumienia dochodu poprzez fakt, iż spodziewany w przyszłych okresach jego poziom jest ściśle zależny z okresem aktywności zawodowej czy fazą życia członków gospodarstwa, ponieważ opiera on na tej podstawie swoje prognozy co do jego poziomu [7].

Z teorii tej wypływa ważne spostrzeżenie w kontekście użyteczności dochodów, gdyż od ich oceny zależeć będzie także możliwość przeznaczania dochodu bieżącego na konsumpcję lub oszczędności. Te ostatnie traktowane są jako zdyskontowana bieżąca wartość spodziewanego spadku dochodów, zatem gospodarstwo musi ocenić spodziewany spadek w odniesieniu do możliwości zachowania obecnego standardu życia. Użyteczność dochodów, jak już wcześniej wspomniano w kontekście omawiania możliwości jej pomiaru, odnosi się do możliwości zaspokojenia swoich potrzeb zarówno obecnie, jak i w przyszłych okresach. Stąd też, gospodarstwo uzyskując dodatkową jednostkę dochodu przekraczającą dochód stały, będzie skłonne w wyższym stopniu przeznaczyć ją na konsumpcję odroczoną, czyli na oszczędności. Ponieważ teoria ta odkreśla znaczenie konsumpcji w czasie, funkcja użyteczności dla gospodarstwa domowego przyjmie postać [8]:

U = U(c0, c1, c2, …, cT) (2)

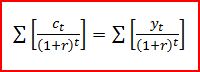

przy ograniczeniu [9]:

(3)

(3)

gdzie:

ct – konsumpcja w poszczególnych okresach t od 0 do T

r – stopa rynkowa

yt – dochód stały w okresie t

Ograniczenie to zakłada, iż na przestrzeni całego funkcjonowania gospodarstwa, nie może ono wydać więcej niż wynosi zaktualizowana wartość uzyskiwanego dochodu stałego. Z tego względu możliwe jest przesunięcie wielkości konsumpcji między kolejnymi okresami, tj. gospodarstwo w okresie t może wydać więcej niż wynosidochód stały w tym okresie, finansując ją z dochodów uzyskanych w okresach przyszłych. Warto zaznaczyć, iż krańcowa skłonność do konsumpcji w przypadku takiej jednostki dochodu, która gospodarstwo zakwalifikuje do dochodu bieżącego, jest bliska zeru [10]. Nie chodzi jednak tu o zupełny brak możliwości finansowania za jej pomocą konsumpcji, ale o długookresowe wliczanie takiego dochodu do ogólnego rachunku dochodów. Teoria ta sprawdzać się może jednak w przypadku gospodarstw uzyskujących dochody stałe pozwalające na zaspokojenie podstawowych potrzeb wedle zastrzeżeń o możliwości wzrastania użyteczności krańcowej dodatkowej jednostki dochodu. Warto zaznaczyć, iż w przypadku tej koncepcji zakłada się często, iż użyteczność opierająca się na preferencjach pojedynczego konsumenta przyjmuje postać funkcji logarytmicznej, co powoduje iż krańcowa użyteczność będzie dodatnia i malejąca [11]. Takie założenie nie będzie jednak wyjaśniało sytuacji w której dodatkowa jednostka dochodu będzie mieć wzrastającą użyteczność krańcową. Długookresowa funkcja użyteczności przyjmie zatem postać [12]:

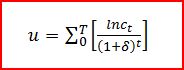

(4)

(4)

gdzie:

δ – subiektywna stopa dyskontowa (strata z oczekiwania na odłożoną konsumpcję)

Z przekształceń matematycznych dokonany na tych funkcjach wynika wniosek, iż konsumpcja lub oszczędzanie są zależne od stosunku stopy rynkowej r oraz subiektywnej stopy dyskontowej δ. Jeżeli r>δ wówczas konsumpcja będzie rosła w czasie, jeśli jednak r<δ, gospodarstwo będzie preferowało konsumpcję bieżącą nad przyszłą [13]. Głównym wnioskiem płynącym z tej teorii jest wskazanie, iż konsumpcja w dowolnym okresie jest proporcjonalna do bieżącej wartości strumienia oczekiwanych dochodów w tym okresie. Ponadto, konsumpcja w okresie bieżącym jest dobrą podstawą do przygotowania prognozy o wielkości konsumpcji w okresie kolejnym [14]. Zatem, jeśli dochód permanentny nie ulegnie stałej, zaakceptowanej zmianie, należy się spodziewać utrzymania konsumpcji na określonym poziomie wedle zaobserwowanej tendencji.

Przypisy:

[1]M. Friedman, A Theory of the Consumption Function, Wyd. Princeton University Press, Princeton 1957,

s. 20-37.

[2] Cz. Bywalec, Ekonomika i finanse gospodarstw domowych, Wyd. Naukowe PWN, Warszawa 2009, s.126.

[3] B. Liberda, Oszczędzanie w gospodarce polskiej. Teoria i fakty, Wyd. PTE i Dom Wydawniczy Bellona, Warszawa 2000 s. 12.

[4] S. S. Bhalla, The Measurment of Permenent Income and its Application to Savings Behaviour, “Journal of Political Economy” 1980, Vol. 88, Nr 41, s. 724.

[5] B. Szopa, Zmiany dochodów ludności w Polsce na tle uwarunkowań systemowych, Wyd. AE w Krakowie, Kraków 2005, s. 132.

[6] D. Fatuła, Skłonność do oszczędzania gospodarstw domowych regionu krakowskiego w świetle teorii dochodowych, [w:] Zeszyty Naukowe Akademii Ekonomicznej w Krakowie Nr 605, Wyd. AE w Krakowie, Kraków 2002, s. 111.

[7] M. Friedman, A Theory of the Consumption Function…, op. cit., s.24.

[8] B. Szopa, P. Kawa, J. Kultys, Oszczędności i rozpiętości dochodowe a dynamika gospodarcza. Interakcje na przykładzie Polski, Wyd. AE w Krakowie, Kraków 2007, s. 57.

[9] Ibidem, s. 57.

[10] Por. E. Wójcik, Polskie gospodarstwa domowe na rynku oszczędności, „Bank i Kredyt” 2007, Nr 7, s. 57.

[11] Por. W. Branson, Macroeconomic Theory and Policy, Wyd. Harper and Row Publishers, New York 1989,

s. 246 [za:] B. Szopa, P. Kawa, J. Kultys, Oszczędności i rozpiętości dochodowe…, op. cit., s. 58.

[12] B. Szopa, P. Kawa, J. Kultys, Oszczędności i rozpiętości dochodowe…, op. cit., s. 58.

[13] Dowód matematyczny został przedstawiony w publikacji: Ibidem, s. 59.

[14] Ibidem, s. 60.

Zdjęcie: andibreit (on pixabay.com)