W pierwszej części analizy przedstawione zostały założenia teoretyczne progresji podatkowej i zwrócono uwagę na pomiar użyteczności dochodów jako podstawę do określania nierówności dochodowych w społeczeństwie. Obecnie zagadnienie to zostanie przedstawione na rzeczywistych danych.

W pierwszej części analizy przedstawione zostały założenia teoretyczne progresji podatkowej i zwrócono uwagę na pomiar użyteczności dochodów jako podstawę do określania nierówności dochodowych w społeczeństwie. Obecnie zagadnienie to zostanie przedstawione na rzeczywistych danych.

Progresywny podatek dochodowy od osób fizycznych a wyrównywanie nierówności dochodowych

Sprowadzenie debaty dotyczącej alternatywy między podatkiem naliczanym w sposób liniowy lub progresywny do określania wielkości wpływów do budżetu państwa wydaje się być zbyt dużym uproszczeniem. Choć ze względu na prawostronną asymetrię rozkładów dochodów, realizowane wpływy z podatków dochodowych będą znacznie większe w przypadku liniowego sposobu jego naliczania, to pominięcie aspektu użyteczności poszczególnych jednostek dochodu dla różnych gospodarstw domowych, jest znaczną niekonsekwencją badawczą.

Jak piszą J. Ostasiewicz, Z. Fedorowicz i T. Kierczyński mimo, iż wielkość dochodu decyduje o zdolności płatniczej, to jednak jego bezwzględna kwota nie stanowi dostatecznej miary dla tej zdolności [1]. Uwzględnienie sytuacji życiowej w jakiej znajduje się podatnik będzie decydowało o sprawiedliwości stosowanego systemu podatkowego. Można mówić o niej także w kontekście niwelowania nierówności dochodowych między obywatelami społeczeństwa. Mimo, iż system redystrybucji dochodów w państwie opiera się na założeniu wyrównywania szans każdemu obywatelowi, to jednak w myśl koncepcji transferów Daltona, każda forma wyrównywania nierówności dochodowych zbliża społeczeństwo do idealnego modelu redystrybucji. Inaczej rzecz ujmując, każdy sposób faktycznego niwelowania różnic dochodowych, zbliża społeczeństwo do modelu bardziej egalitarnego.

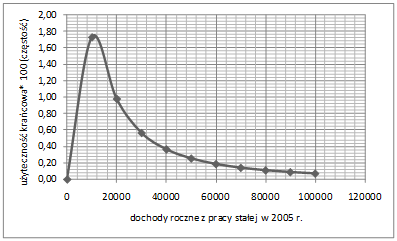

W celu przedstawienia symulacji rozkładu dochodów posłużono się zebranymi danymi wynagrodzeń za pracę stałą dla gospodarstw domowych w roku 2005 [2]. Wybór takich danych podyktowany był trudnością w dostępie do danych surowych określających dochody brutto gospodarstw domowych. Przedstawione w badaniu Budżetów gospodarstw domowych wyniki odnoszą się do dochodów netto na jednego członka gospodarstwa domowego. Wykorzystując znany rozkład dochodów brutto z pracy stałej, zweryfikowano dopasowanie danych empirycznych do rozkładu log-normalnego [3]. Wykres 1 przedstawia rozkład dochodów rocznych z najemnej pracy stałej w roku 2005. Na podstawie tych danych wyodrębniono równe przedziały dochodowe, którym przypisano odsetek obserwacji. Ze względu na chęć wskazania jak będzie się kształtować wysokość podatku wzięto pod uwagę dochody od 0 do 100 000 zł rocznie. Tabela 1 prezentuje wyliczenia dla podatku obliczanego według stawek obowiązujących dla roku 2005 oraz hipotetyczne wartości według stawek liniowych 18 i 22% [4].

Wykres 1. Rozkład dochodów brutto z najemnej pracy stałej w roku 2005

Źródło: opracowanie własne na podstawie L. Morawski, Ubruttowieniedochodów z BBGD 2005 na potrzeby modelowej bazy danych SIMPL05, Wydział Nauk Ekonomicznych Uniwersytetu Warszawskiego, s. 10.

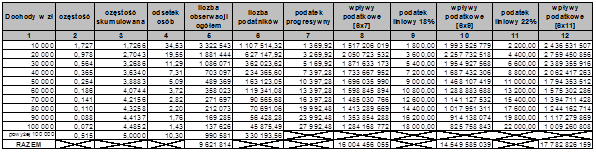

Tabela 1. Wysokość podatku liczonego według obowiązujących stawek podatkowych w roku 2005 oraz dla hipotetycznych stawek podatku liniowego

Źródło: opracowanie własne

Źródło: opracowanie własne

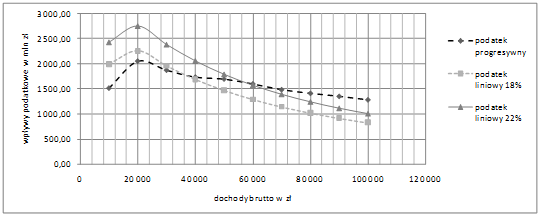

Jak wynika z analizy, wpływy podatkowe od prawie 90% gospodarstw jakie dysponują dochodami do 100 000 zł, są największe w przypadku 22% stawki podatku liniowego. Różnica między tą wartością a rzeczywistymi wpływami podatkowymi od tej grupy gospodarstw wynosi 1,7 mld zł. Należy jednak zauważyć, iż globalna wartość wpływów podatkowych nie jest wystarczającą zmienną w analizie konstrukcji systemu podatkowego. Należy koniecznie wziąć pod uwagę wysokość obciążenia podatkowego dla każdego z analizowanych przedziałów dochodowych. W grupie najuboższych gospodarstw, które z pracy stałej osiągały rocznie 10 000 zł, wysokość wpływów podatkowych przy uwzględnieniu obowiązującej stawki podatkowej wyniosła ponad 1,5 mld zł, podczas gdy w przypadku podatku 22% już prawie 2,4 mld zł, co znacznie różnicuje oba sposoby naliczania tego podatku. Różnice między wpływami podatkowymi dla analizowanych stawek prezentuje Wykres 2.

Wykres 2. Różnice we wpływach podatkowych dla analizowanych stawek według przedziałów dochodowych.

Źródło: opracowanie własne

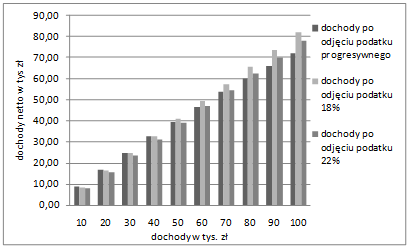

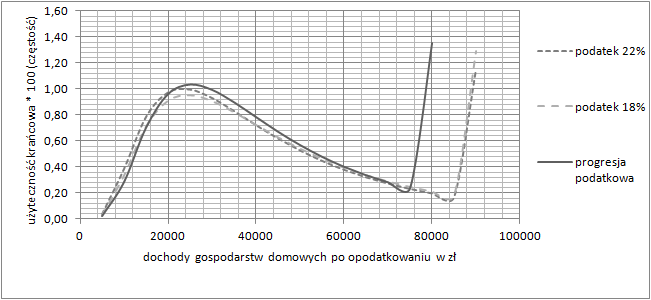

Po odjęciu opodatkowania najwyższy poziom dochodów do dyspozycji dla gospodarstw najuboższych pozostał w przypadku zastosowania podatku progresywnego. W zasadzie do poziomu rocznych dochodów wynoszącego 40 tys. zł, zastosowanie stawek zmieniających się jest najbardziej korzystne. Należy także zwrócić uwagę, że w tej grupie dochodowej znajduje sie ponad 72% gospodarstw w Polsce. Wykres 3 przedstawia poziom dochodów netto dla gospodarstw domowych po odjęciu trzech alternatywnie liczonych obciążeń podatkowych. Analiza użyteczności krańcowej dochodów pozostających do dyspozycji gospodarstw po odjęciu podatków wskazuje, iż w przypadku gospodarstw dysponujących dochodami poniżej 16 tys. złotych rocznie korzystniejsze jest opodatkowanie progresywne niż wybór 18% stawki podatkowej. Jeśli jednak zastosowana miałaby być stawka 22%, to zrównanie się użyteczności krańcowych następuje dopiero dla dochodów rocznych na poziomie prawie 22 tys. zł. (Wykres 4).

Wykres 3. Dochody netto gospodarstw domowych po odjęciu trzech alternatywnie liczonych obciążeń podatkowych

Źródło: obliczenia własne

Wykres 4. Różnica między użytecznością krańcową dochodów po odjęciu opodatkowania liczonego trzem alternatywnymi sposobami

Źródło: opracowanie własne

Źródło: opracowanie własne

Malejąca użyteczność krańcowa pieniądza powoduje zwiększanie się możliwości oszczędzania gospodarstw, a tym samym powiększania własnego dobrobytu. Oddawanie części dochodów w formie podatku na rzecz państwa przez gospodarstwa dysponujące niewielkim jego zasobem, staje się uciążliwe. Wyraża się to we wzroście wartości użyteczności krańcowej, co oznacza, iż każda dodatkowa jednostka pieniądza posiada niejako większą wartość i jej przeznaczenie będzie wynikiem bardziej starannego wyboru jakiejś alternatywy. Ta ostatnia kwestia w wielu rodzinach sprowadza się do wyboru między kilkoma koniecznymi artykułami. Szczególnie niebezpieczna jest sytuacja, w której gospodarstwo musi zrezygnować z artykułów pierwszej potrzeby na rzecz innych tej samej klasy, gdyż nie stać go będzie na zaspokojenie wszystkich swoich podstawowych potrzeb.

Do podobnych wniosków w swojej pracy doszedł J. Żyżyński, który stwierdził, iż w 2005 r. w trzeci próg podatkowy weszło zaledwie 0,88% podatników, których dochody stanowiły 7,5% ogółu opodatkowanych dochodów. Dla porównania, w poprzednich latach był to ok. 1% podatników, których dochody stanowiły ponad 10% dochodów ogółu podatników. Ta grupa podatników, stanowiąca niecały ich 1%, dostarczała w postaci podatku prawie 19,7% ogółu wpływów podatkowych, co w porównaniu z wcześniejszymi latami stanowiło niższą wartość (wcześniej było to 23% od 1% osób). Należy także zauważyć, iż przeciętna stawka podatku przy zastosowaniu progresji podatkowej wyniosła 15,55%, podczas gdy 95% ogółu podatników płacących najniższą stawkę zapłaciło w rzeczywistości wedle 13,55% stawki. Niecały 1% najbogatszych podatników zapłacił przeciętny efektywny podatek 29,7%. I choć biedniejsi podatnicy zapłacili dzięki temu podatek mniejszy tylko o 2%, ale było to 15% ich obciążenia podatkowego [5].

Podsumowanie

Analiza różnić między sposobami naliczania podatku prowadzona musi być

z perspektywy różnic w użyteczności dochodów dla różnych osób. Jak pisze A. Sen nie można brać pod uwagę samych dochodów, bez względu na zdolność do funkcjonowania, którą te dochody umożliwiają [6]. Przeprowadzona analiza wskazuje, że gospodarstwa o dochodach niższych są w mniejszym stopniu obciążone obowiązkami podatkowymi niż gospodarstwa o wyższym poziomie dochodów. Wzrost wartości pobieranego podatku oraz tempo w jakim przyrasta powoduje, iż nierówności dochodowe między gospodarstwami maja szansę zostać w jakimś stopniu uwzględnione i wyrównane. Należy zauważyć, iż mediana dochodów podatników znajduje się przed wartością 20 tys. zł dochodów rocznie, a to powoduje, iż przy zastosowaniu progresji podatkowej, ta właśnie część gospodarstw (czyli ich 50%) będzie mogła realizować większą wartość dochodów do dyspozycji. Zakłada się bowiem, iż zmiana systemu podatkowego będzie odbywała się w kierunku realizacji przez państwo wpływów podatkowych na podobnym poziomie, czego nie gwarantuje np. zastosowanie 18% stawki podatku liniowego. Użyteczność dochodów netto dla poszczególnych gospodarstw przemawia za pozostaniem przy progresji podatkowej przynajmniej do wysokości modalnej dochodów. W tym przypadku będzie to poziom ok. 25 tys. zł, powyżej którego użyteczność krańcowa dochodów zaczyna maleć, powodując tym samym, iż każda dodatkowa jednostka dochodu będzie mieć niejako mniejszą wartość dla jej posiadacza. Należy także zauważyć, iż po przekroczeniu poziomu modalnej dochodów, zastosowanie 18% stawki podatkowej przyczynia się do zmniejszania się użyteczności krańcowej w największym stopniu, a tym samym do realizowania przez gospodarstwo większych dochodów do dyspozycji niż przy zastosowaniu progresji lub stawki 22%. W przypadku danych za rok 2005 można rozważać hipotetyczną konstrukcję skali podatkowej optymalizującej użyteczność dochodów a tym samym zwiększającej dobrobyt społeczeństwa, w którym do poziomu modalnej, a więc około 25 tys. zł obowiązywałaby progresja, zaś po przekroczeniu tej wartości podatek naliczany byłby w wysokości 18% uzyskiwanych dochodów. Niestety takie rozwiązanie dostarczyłoby wpływów budżetowych w wysokości ok. 12 mld zł, co w sposób istotny przełożyłoby się na niezaspokojenie wielu potrzeb państwa, a przede wszystkim na radykalne ciecia w sferze budżetowej. Można zatem stwierdzić, iż poszukiwanie optymalnego systemu podatkowego w aspekcie sposobów naliczania jego wysokości od dochodów osobistych jest zadaniem wysoce skomplikowanym, w którym należy wziąć pod uwagę nie tylko wysokość realizowanych przez państwo wpływów podatkowych, ale także użyteczność osobista dochodów ludności oraz możliwość funkcjonowania strefy budżetowej, która w wielu aspektach sprzyja podnoszeniu użyteczności dochodów, jak choćby poprzez nieodpłatne świadczenie usług zdrowotnych. Niemniej jednak z przeprowadzonej analizy wynika, iż dla około 60% podatników progresywna skala podatkowa jaka miała zastosowanie w roku 2005 była korzystniejsza i sprzyjała niwelowaniu nierówności dochodowych społeczeństwa.

Przypisy

[1] Teoretyczne podstawy reformy podatków w Polsce (red. J. Ostasiewicz, Z. Fedorowicz, T. Kierczyński), Wyd. Difin, Warszawa 2004, s. 87.

[2] L. Morawski, Ubruttowienie dochodów z BBGD 2005 na potrzeby modelowej bazy danych SIMPL05, Wydział Nauk Ekonomicznych Uniwersytetu Warszawskiego, s. 10. (dokument elektroniczny zamieszczony na stronie www.simpl.org.pl)

[3] Według obliczeń w cytowanej pracy, liczebność próby dla tego źródła dochodów wyniosła ponad 9 mln obserwacji. Średnie miesięczne dochody brutto wyniosły 1906,7 zł, zaś ich mediana = 1520 zł.

[4] Posłużono się klasycznym (czystym) podatkiem liniowym bez wartości wolnej od niego dla każdej ze stawek.

[5] J. Żyżyński, Progresywny system podatkowy jako czynnik spójności ekonomicznej gospodarki [w:] Nierówności społeczne a wzrost gospodarczy w kontekście spójności społeczno-ekonomicznej (red. M. G. Woźniak), „Zeszyty Naukowe Uniwersytetu Rzeszowskiego – Nierówności społeczne a wzrost gospodarczy” 2008, Nr 13, s. 163.

[6] A. Sen, Nierówności. Dalsze rozważania, Wyd. ZNAK, Kraków 2000, s. 133.

Zdjęcie: rgbstock.com